「相続不動産・不動産FPブログ」の記事一覧(16件)

カテゴリ:相続不動産・不動産FPブログ / 投稿日付:2020/12/20 00:00

不動産の評価額は、「一物四価」と言われる様に、「実勢価格」「公示価格」「固定資産税評価」「路線価」があります。相続「税」の計算をする時と、遺産分割をする時では、採用する価格が違いますし、いつの時点の価格を基準とするのかということも違いがあります。

今回は、①「相続税を計算する時」②「遺産分割する時」③「遺留分を計算する時」3つの時期において、不動産の評価をする際、「いつの時点」の「どの価格」を使うのかということを解説します。

①「相続税を計算する時」

・課税される遺産の範囲

「相続発生時の遺産」に加えて「3年以内の贈与財産」に相続税が課税されます。生前贈与されてから3年以内に贈与者が亡くなった場合、その贈与は無かったものとみなされ、贈与された財産は相続財産に加算されます。これは、相続税対策のための駆込み的な贈与に対する対策として定められた規定です。

ここでよく間違われるのは、生前贈与の全てが持ち戻しされるのではなくて、『相続などにより財産を取得した人が、被相続人からその相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に贈与を受けた財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算します。』※出典:国税庁ホームページ

つまり、財産をもらわなかった人の生前贈与は加算しないということです。

・いつ時点の価格を採用するのか

相続税を計算する時、被相続人(亡くなった人を被相続人と言います)が、亡くなった時に所有していた不動産評価は相続が発生した時の評価を使います。不動産も生前贈与できますが、不動産が3年以内の贈与財産として持ち戻された場合、加算対象となった財産の加算すべき評価は、相続開始時ではなく贈与時の評価です。

・どの価格を使うのか

相続税(贈与時も同じ)の税額計算に使う土地の価格は、路線価がある地域では「路線価」をもとに計算します。家屋については「固定資産税評価」を使って計算します。

②「遺産分割する時」

・遺産分割の対象財産

遺言がなかった場合は原則「相続発生時の遺産」に加えて「過去の生前贈与」を遺産分割によって法定相続分で分けることになります。

この過去の生前贈与贈与のことを特別受益言います。被相続人(亡くなった人)が過去に贈与をおこなっていた場合、特別受益には期限がありません。何年前、何十年前の贈与であっても特別受益に該当する贈与があった場合は特別受益とみなして相続分を計算することになります。

ただし、遺言や贈与契約書のなかで特別受益を計算に考慮しないよう決めることもできます。これを持戻しの免除といいます。

・いつ時点の価格を採用するのか

原則的に、不動産だけでなく、株もそうですが、遺産分割時の価格とされています。被相続人が亡くなってから遺産分割には、今のところ相続税の納税の様な10カ月という期限がありません。その間に財産価格が変わる可能性があるので、遺産分割時とされています。

付け加えていうと、特別受益も遺産分割時の価格に置き換えて計算されます。贈与時の価格ではありませんので、ご注意ください。

・どの価格を使うのか

原則、「実勢価格」を基準にします。不動産を実際に処分する場合には実勢価格によることになるので、実勢価格で評価することが現実に即しているからです。原則と言ったのは、例外もあるからですが、相続人全員が例えば路線価を使って分ける合意している場合には、それも有効です。ただし地域によって実勢価格と路線価の乖離が大きいことがありますので、注意が必要です。

③ 「遺留分を計算する時」

・遺留分算定基礎財産の範囲

遺言が存在して遺留分の侵害がある時は「相続発生時の遺産」に加えて「過去10年間の特別受益」遺留分を計算する上での算定基礎財産となります。令和元年7月1日より原則、民法改正によって、亡くなってから10年以内の特別受益となりました。

また、持戻しの免除も他の相続人の遺留分を侵害している場合は遺留分の算定基礎財産となる恐れがあることに注意が必要です。

・いつ時点の価格を採用するのか

被相続人が相続開始に時において有した財産の価格を算定基準とします。繰り返しになりますが、遺産分割における遺産の評価時点は遺産分割時ですので、違いに注意して下さい。

・どの価格を使うのか

「実勢価格」を基準にします。路線価や固定資産税評価が登場することはありません。

不動産の評価は、相続税の話をしているのか、遺産分割の話をしているのかという場面ごとに、評価する時期や価格も異なるということを理解することが必要です。

カテゴリ:相続不動産・不動産FPブログ / 投稿日付:2020/12/01 00:00

相続税や贈与税を計算するときに、相続や贈与などにより取得した土地や家屋を評価する必要があります。まず、土地の評価方法を説明します。

■土地の評価方法

土地は、原則として宅地、田、畑、山林などの地目ごとに評価します。土地の評価方法には、路線価方式と倍率方式があります。納税者の間で公平になるように、一定の方法として路線価と倍率表に基づく価格の計算方法が定められています。

・路線価方式

相続と贈与時に土地を評価するとき、路線価がある地域にでは、路線価に基づいて計算することになります。

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。路線価は国税庁が毎年7月上旬に発表します。申告する際に使う路線価は、申告する年の路線価ではなく、相続や贈与があった時の路線価です。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

※出典:国税庁ホームページ

・倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。郊外の宅地や山林、農地には路線価がつけられていないことが多く、すべての土地に路線価がついているのではないことを知っておきましょう。倍率方式における土地の価額は、その土地の固定資産税評価額に一定の倍率を乗じて計算します。 計算式は

倍率地域の土地の相続税評価額=固定資産税評価額×倍率

となります。路線価図及び評価倍率表並びにそれぞれの見方は、国税庁ホームページで閲覧できます。

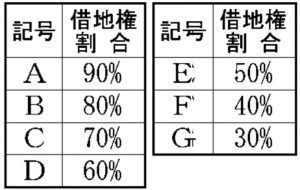

・借地権割合

他人の土地を借りて、その土地に自己所有の建物を建てられる権利を借地権と言います。借地権を持っていても土地に対する固定資産税・都市計画税がかかりませんが、相続時や贈与時には、路線価に一定の割合を乗じて評価額を計算して課税されることになります。

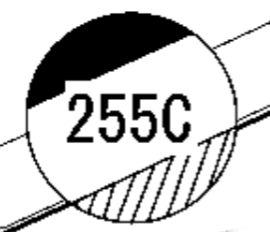

路線価図を見てみると、数字の横に借地権割合を表すアルファベットが付いています。『255C』であれば、路線価は1㎡あたり255,000円となり、借地権割合はCですから70%となります。借地権の評価額は路線価に借地権割合をかけて算出するので、178,500円になります。

借地権の評価額は、あくまでも税金を算出するための評価です。借地権割合は借地権を売買するときや、地主から底地を買う時や売る場合の土地の価格の割合を決めるものではないということを理解しておきましょう。

■家屋の評価方法

固定資産税評価額に1.0を乗じて計算します。したがって、その評価額は固定資産税評価額と同じですですので、

『不動産相続税評価額=土地の評価額+家屋の固定資産税評価額』

となります。家屋の評価は新築時にのみに行われて、その後は経過年数に応じて減額していきます。基本的にはリフォームやメンテナンスをしても増額されることなく、経過年数や物価水準に応じて減額されていきます。

カテゴリ:相続不動産・不動産FPブログ / 投稿日付:2020/11/09 00:00

土地を購入する時、売却する時には当然ですが価格が存在します。しかし、世の中には全く同じ土地は有りませんので、土地毎に価格が違うのは言わずもがなですが、購入する人によっても価格が違う場合があるという難しさがあります。それが、土地取引ではなく税金を計算する時の基となる価格も税金によって異なります。一般的には一物四価といわれ、目的に応じて土地に公的にきめられた価格と、民間市場で売買する価格の4つの価格がございますので。この一物四価について解説したいと思います。

①実勢価格

民間市場で売買される取引価格における通常の金額のことで、買いたい人と売りたい人が合意すれば売買が成立することになりますので、その合意した価格が実勢価格に該当します。いわゆる「時価」とも言われております。不動産業者による不動産査定では取引事例や近隣の取引価格を参考にすることが多いです。

実勢価格は売買の取引の他、相続発生時に遺産分割をするときの価格は遺産を分ける時の実勢価格を使います。

②公示価格

地価公示法に基づいて、公平な土地の価格の目安となる指標を示して民間での土地取引を円滑にする目的に、国土交通省が発表する全国の土地価格のことです。

毎年1月1日時点の全国の都市計画区域内等に設定された標準地約3万地点についてその正常価格を複数の不動産鑑定士が鑑定し、土地鑑定委員会で審査して決定した価格であり、同年3月下旬に公表されています。

「取引価格の目安」として、国が考える時価となります。例えば公共事業用地の取得をする際の行政との取引の規準になっています。

③固定資産税評価

固定資産税を徴税するために固定資産税の算定の基礎として、市区町村の自治体が、「固定資産評価基準」に基づいてそれぞれ個別に不動産を評価したもの。3年に1度、前年1月1日を基準にして公表されます。固定資産税は、固定資産税評価額に1.4%の税率で計算され毎年1月1日時点の所有者へ課税されます。

固定資産税価格は公示価格の70%の水準となっています。

固定資産税評価額が基盤となって計算される税金は、固定資産税、都市計画税の他、不動産を取得した時1度だけ都道府県から徴収される不動産取得税と、不動産を登記する際にかかる登録免許税があります。

④路線価

相続税と贈与税を徴収する時の基となる評価額として、国税庁が毎年1月1日時点の価格を同年7月1日に発表しています。市街地的形態を形成する地域の路線(不特定多数が通行する道路)に面する宅地の、1㎡当たりの額のこと言います。

相続税路線価は、土地取引の指標となる公示価格の80%の水準の価格となっており国税局長によって定められています。

つまり、相続税を納める時の土地の相続評価は、国が考える時価の80%ほどになっているということです。

カテゴリ:相続不動産・不動産FPブログ / 投稿日付:2020/10/09 00:00

アパート経営での所得税と相続税を節税できる「小規模企業共済制度」をご存じですか。まず概要について、ご説明したいと思います。

■小規模企業共済制度とは

小規模企業共済法に基づいて、独立行政法人中小企業基盤整備機構が運営している制度です。小規模な個人事業主や法人の役員等が、退職した場合や事業を廃止した場合に、それまでの積み立ての掛金に応じた共済金を生活資金として受け取ることができる共済制度です。

■個人で不動産賃貸業を営む方でも加入が可能!

まず、サラリーマン(給与所得)の方は加入資格がないため、個人事業主として不動産業を副業として営んでいても加入できませんのでご注意ください。

不動産賃貸業の個人事業主は、『事業的規模(5棟10室)であること』や、『65万円の青色申告特別控除の適用を認められていること』等の要件をクリアすれば加入することができます。

■小規模企業共済の節税メリット

この制度の魅力は、所得税と相続税の両方の節税が可能だということです。

①所得税の節税効果

掛金の全額が所得控除の対象となります。掛金は月額1,000円から7万円の範囲(500円刻み)で自由に設定でき、最大月額7万円の場合は、年間84万円の所得控除が受けられることになります。

不動産賃貸業で得た家賃収入を銀行に預けていても利息はしれていますが、小規模企業共済の掛金にすることで別表のように節税効果が得られます。

②相続税の節税効果

共済契約者が亡くなった場合に遺族が共済金を受け取る場合、相続税法上は、みなし相続財産(死亡退職金)として相続税の対象となり、死亡退職金の(500万円×法定相続人の数)非課税枠を使うことができます。

■生命保険金にも非課税枠

生命保険金は被相続人が亡くなった時、民法上は相続財産の対象外となり、原則、遺産分割が不要な受取人固有の財産という扱いになります。一方、相続税法上では生命保険金を相続財産とみなし、相続税を課税します。生命保険金や死亡退職金のように相続財産とみなして相続税を課税する相続財産をみなし相続財産と言います。

生命保険の受取人が被相続人の死亡によって取得した生命保険金で、その保険料を被相続人自身が負担していた場合、相続税が課税されますが、生命保険金には相続税の『500万円×法定相続人の数』という非課税枠があります。仮に法定相続人が4人の場合、500万円×4人で生命保険金等の非課税枠は2,000万円となります。

家賃収入を預金通帳に入れておくと、全額が相続税評価の対象となりますが、生命保険会社に預けることによって、非課税で受け取れる枠があるということです。

■暦年贈与は受贈者1人当たり110万円が非課税

みなし相続財産以外に、暦年贈与にも非課税枠があります。暦年贈与とは、暦年1月1日~12月31日に贈与し、その贈与額が年間110万円以下であれば、贈与税がかからない制度のことです。非課税枠は贈与を受ける側を基準として計算するため、例えば子どもが2人いる場合、220万円を非課税で贈与すことができます。

■保険料贈与プラン

生命保険を使った相続対策でよく使われているのが『保険料贈与プラン』です。子どもや孫に現金を贈与して、それを保険料として保険に加入する方法です。

父親が子どもに現金を贈与し、それを保険料にして保険に加入する。被保険者は父親、契約者は子ども、保険金の受取人は子どもに設定することにより、保険金は相続税の対象ではなく、子ども自身の一時所得として、所得税の対象となります。

一時所得では、受け取った保険金から支払った保険料を差し引き、さらに50万円の特別控除を差し引いた金額の2分の1が対象となるという効果があります。

※保険料贈与プランを利用する場合には、税務当局に否認されないため、確実な贈与を行う必要があります。

保険料贈与プランには、生前贈与を行う場合、親としては子どもが大金を手にして、納税資金や代償交付金等の相続対策として渡すのですが、子供が自由に使える状態になるため無駄遣いをしないか心配です。贈与した資金が確実に保険料として相続対策に利用されることがわかれば、安心して贈与をすることができると思います。

以上『死亡退職金』『生命保険』『暦年贈与』の非課税額を最大限に利用することによって家賃収入により現金資産が増えて、結果、相続税も増えてしまうことを回避できるのです。家賃収入で受け取った現金の預け先を工夫ることで、『節税対策』『納税対策』『遺産分割対策』を長期的に計画することができます。

カテゴリ:相続不動産・不動産FPブログ / 投稿日付:2020/08/08 00:00

「相続対策」には「遺産分割対策」「節税対策」「納税対策」と、3つの対策に分けられます。それぞれ不動産との相性をみていきたいと思います。

■遺産分割対策

遺産分割対策とは、「どの遺産」を「誰に」「どう分ける」のかが重要になってきます。複数人相続人がいるのに、

・自宅しか財産がない場合

・収益マンション1棟有るが現金が少ない場合

等々、遺産は公平に分割するのが理想ですが、不動産は分けづらい財産であることは間違いないと思います。相続財産に不動産がある場合は、複数の相続人にキッチリ公平に分けることが困難なので、トラブルになることがあります。

遺言書がない場合は相続人全員の協議が必要となります。協議がまとまらなければ、遺産分割が長期化して財産が塩漬けになることもあり得ます。遺産分割協議の中の些細なことから相続争いのなることが多いように感じます。

現金や預貯金であれば、1円単位まで平等に分けることは難しくありませんが、同じ物が2つとない「不動産」は平等に分けづらいので「不動産」と「遺産分割対策」の相性はあまり良いとは言えません。

■納税対策

相続税は、原則として相続が開始してから10ヶ月以内に「現金」で納めることが必要です。したがって、流動性の高い現金や預貯金を保有しておいたり、生命保険をかけておくなど、前もって納税資金を用意することが大事です。

納税資金がない時はは、相続税の延納を申請することもできますが、延納の利子税は高いので、相続税を支払うためのお金が足りなくなるという可能性もありますし、「物納」という制度もありますが、平成18年度の税制改正により、物納のハードルは格段に上がりました。

なので、現金がない場合は不動産などの資産を売却して納税資金を準備することになりますが、物件にもよりますが、不動産は右から左に簡単に売れるものではありません。売却までに時間がかかったり、希望の金額で売れないことも想定しておくべきです。

特に、流動性の低い不動産などが財産の大部分を占めるようであれば、納税資金対策は非常に重要です。

不動産を売却して譲渡益出る場合、平成27年の改正までは「取得費加算の特例」の効果が大きかったため、相続発生後に不動産を売却することをお勧めすることが多かったのですが、平成27年から優遇される度合いが減ってしまいましたので、事前に処分できる不動産は一部処分してもよいと思います。また、直ぐに売却できる様に測量や境界の確認を生前に行って、納税資金を確保する準備をすることが必要になります。

何れにせよ資金化に時間がかかる「不動産」と「納税対策」の相性も良いとは言えません。

■節税対策

相続の対策として多くの方がイメージするのは相続税を安くする節税対策ではないでしょうか。相続税は簡単に説明すると、相続財産の税務上の評価額から控除額を引いたものに税率をかけて計算します。1億円の現金は税務上、相続税を評価する時にも1億円で評価しますが、不動産は原則「土地は路線価」、「建物は固定資産税評価」を使って評価できます。

相続税を計算する上での「不動産の評価」方法と、「時価」に乖離が生じます。相続税が安くなることが多いので節税対策と相性が良いと言えます。

さらに、不動産を第三者に賃貸すると、自分で使うこともできませんし、売却することが難しくなります。そのため相続税の計算上、評価額が低くなります。

現金を不動産に変えることで節税効果があり、その不動産を賃貸することでさらに価値が低くなります。(※ただし、空き部屋がある場合は賃貸していないとみなされます)

具体的な評価方法の詳細は、また別の機会に書かせて頂こうと思います。

カテゴリ:相続不動産・不動産FPブログ / 投稿日付:2020/06/30 00:00

相続又は遺贈により取得した被相続人居住用不動産を、平成28年4月1日から令和5年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。 これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

平成31年4月1日より特例の対象となる不動産について『要介護認定等を受けて老人ホーム等に入所するなど、特定の事由により相続の開始の直前において被相続人の居住の用に供されていなかった場合で、一定の要件を満たすとき』という要件が拡充されました。 拡充された要件について説明します。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例では、相続の開始の直前において被相続人の居住の用に供されていなかった家屋であっても、次の要件を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋は、被相続人居住用家屋として特例の対象になります。

⓵特定事由(※詳細については末尾参照)により、相続の開始の直前に被相続人の居住していなかったこと。

⓶特定事由に該当する施設等に入居する前に要支援認定等を受けていたこと。

⓷家屋が被相続人の居住の用に供されなくなった時から相続の開始の直前まで、引き続き被相続人の物品の保管等されていたこと。

⓸家屋が被相続人の居住の用に供されなくなった時から相続の開始の直前までその家屋が事業の用、貸付けの用又は被相続人以外の者が居住していないこと。

⓹被相続人が入所をした時から相続の開始の直前までの間において、被相続人が主としてその居住の用に供していたと認められる家屋がその老人ホーム等であること。

⓺昭和56年5月31日以前に建築されたこと

⓻区分所有建物登記がされている建物でないこと。

⓼特定事由により被相続人の居住の用に供されなくなる直前において被相続人以外に居住をしていた人がいなかったこと

留意点を記載しておきます

・介護施設等に入所する前に要介護認定等の申請をすること

・法定相続人以外が遺贈により物件を取得した場合も特例をつかえる

・介護施設等に入所した後、賃貸等してはいけない

・要介護認定等が受けれなかった場合は、入所して3年目の年末までに売却することで、マイホームを売ったときの特例をつかうことができる

※特定事由

イ 介護保険法第19条第1項に規定する要介護認定若しくは同条第2項に規定する要支援認定を受けていた被相続人又は介護保険法施行規則第140条の62の4第2号に該当していた被相続人が次に掲げる住居又は施設に入居又は入所をしていたこと。

(イ)老人福祉法第5条の2第6項に規定する認知症対応型老人共同生活援助事業が行われる住居、同法第20条の4に規定する養護老人ホーム、同法第20条の5に規定する特別養護老人ホーム、同法第20条の6に規定する軽費老人ホーム又は同法第29条第1項に規定する有料老人ホーム

(ロ)介護保険法第8条第28項に規定する介護老人保健施設又は同条第29項に規定する介護医療院

(ハ)高齢者の居住の安定確保に関する法律第5条第1項に規定するサービス付き高齢者向け住宅((イ)の有料老人ホームを除きます。)

ロ 障害者の日常生活及び社会生活を総合的に支援するための法律第21条第1項に規定する障害支援区分の認定を受けていた被相続人が同法第5条第11項に規定する障害者支援施設(同条第10項に規定する施設入所支援が行われるものに限ります。)又は同条第17項に規定する共同生活援助を行う住居に入所又は入居をしていたこと。

カテゴリ:相続不動産・不動産FPブログ / 投稿日付:2020/04/15 00:00

先日、大阪市内の不動産を相続した方から売却相談を受けました。相続人は長男と二男のお二人です。相続税につきましては、4,200万円の基礎控除額以下なので、課税されません。

相続された不動産は元々の実家です。被相続人が亡くなられた当時には、お二人とも同居はしておられませんでした。実家を建築と購入された年は昭和40年代です。

相続税は発生しませんが、譲渡所得税が約200万円程かかりそうです。

1つ目の相談は、『誰を登記名義人にしたらよいのか?』でした。名義人について解説したいと思います。

まず、譲渡益が出る場合に登記名義人になってはいけない人の例を2パターンご紹介します。

①国民健康保険に加入している方

国民健康保険の加入者の場合、サラリーマンの方のように給料が保険料の算定の基準にはなりません。個々人の収入を基にした所得をベースに保険料を算定することになります。

不動産の譲渡所得は「分離課税」の対象になりますが、国民健康保険は税金とは異なる仕組みですので、分離も関係ありません。

事業所得や雑所得、配当所得だけでなく、不動産の譲渡所得も合算して算定されることになるので、不動産の譲渡で利益が出ていれば、保険料が上がる仕組みになっています。

サラリーマンなどが加入する医療保険では、不動産の売却益が保険料に影響することはないので、売却した加入者本人の保険料が上がることはありません。

不動産を売却して譲渡益が発生する場合、自営業の方と、サラリーマンの方を共有名義にすると、手取りに差が生じる可能性があります。

②健康保険の被保険者に扶養されている被扶養者の方

例えば被保険者である旦那さんに扶養されている奥さんなど、被保険者の被扶養者となる人が不動産を売却して譲渡益が出た場合は、扶養から外れてしまうことがあります。

扶養から外れると国民健康保険に加入しなければならず、保険料を納める可能性が出てきますので、保険者に取扱を確認して名義人になるかを判断する必要があります。

また、名義人のなかに、平日お休みが取れない方や遠方にお住まいの方がいらっしゃると、契約と引渡し日を決める際、スムーズな調整が取れない場合がありますので、敢えて名義人にしないことも考慮してもよいと思います。

相続人のうちの単独の名義にして相続登記をしてから換価して分割する方法があります。「換価分割」という分割方法です。

不動産を売却して得た代金を、後に他の共同相続人に配分することになるので、これは贈与に該当して、贈与税が課税されるのではないかといった疑問が生じます。この場合、国税庁の見解は、便宜上、単独の相続登記が換価のための単なる手段であり、実際に遺産分割協議の内容に従って実際に分配されたなら贈与税は発生しないとしています。

譲渡益が出る場合に単独で名義人になるべき例を1つご紹介します。

❶相続人の中に同居していた家族がいた場合

同居していた方は「居住用不動産の譲渡にかかる3,000万円の特別控除」を使えば、売却益から3,000万円を控除することができるので、居住用の物件を売却する場合譲渡所得税がかからないか、税額を大きく減らすことができます。

相続人で共有名義にしてから売却するのではなく、同居していた方を単独で名義人になるべきです。

最後に譲渡益が出る場合に共有名義にするべき場合を一つご紹介します。

❶「被相続人の居住用財産(空き家)を売ったときの特例」を使うケースで、3,000万円以上の譲渡益が出る場合

単独の方の名義にしてしまうと、譲渡益から3,000万円までしか控除することができません。そこで、2人の共有名義にすると、最大6,000万円まで売却益から控除することができます。この場合、多少面倒でも共有名義にすることによって手取りを増やすことができます

カテゴリ:相続不動産・不動産FPブログ / 投稿日付:2020/02/23 00:00

当社主催の相続セミナーの後、個別相談を受けました。40代の女性です。ご主人が若くして病気で亡くなりました。相続の状況は次の通りです。

■被相続人:ご主人 ※亡くなった方を被相続人と言います

■相続人:40代の妻、18歳の娘

■相続人財産:自宅マンション、預貯金 ※相続税は基礎控除以下なので非課税でした

■遺言:なし

未成年者がいる時の相続相談は、ここ1年で3件目です。ご相談が多いのでもう一度書こうと思いました。

幸いにも自宅マンションについては、住宅ローンが残っていましたが、被相続人が通常通り団体信用生命保険に加入していたので全額保険適用で住宅ローンを完済することができます。

18歳の娘さんは全財産がお母さんの財産と思われていますし、それが当然だとお考えでした。しかし、遺言が無いため相続人2人で遺産分割協議を行う必要がありますが、相続人の中に未成年者がいた場合、その手続きには未成年者の代わりに手続きする者がいなければなりません。未成年者には代理人を立てる必要があります。

であれば、親権者である親がすれば良いのではと思われた方もいるかもしれませんが、その親自身も相続人になっている場合、「利益相反行為」といって法律上、代理が認められていません。利益相反行為とは、一方の利益が生じると同時に自身が代理した一方に不利益が生じる行為のことです。

この場合、「特別代理人」の選定を家庭裁判所に申し立てる必要があります。特別代理人は未成年者に代わり、遺産分割協議や手続書類の記入・捺印などを行うことになります。※未成年者であっても結婚しているなど、成人とみなされる場合もあります。

遺言がない場合、民法で法定相続分が決められている以上、家庭裁判所は弱い立場の未成年者の権利を奪うような内容の遺産分割協議書を嫌います。子供は遺産分割する能力がないため法律上の相続分は子供に与えるように考えます。

相続した財産の中に不動産がある場合は、普通に考えて親に名義変更をするのが妥当と思われる方が多いと思いますが、この場合には未成年者が法定相続分を受ける権利を失う側となりますので、家庭裁判所に対して、親に名義変更をする合理的な理由を示さなければなりません。単純に、親に不動産の名義変更をするだけの遺産分割協議書(案)を作成したのなら、家庭裁判所から容易に認めません。この場合、子供との共有名義になる事が多いと思います。

今回の相談の場合、すぐに自宅マンションの相続登記をすれば、結果的に子供との共有名義になる可能性が高いでしょう。煩雑な手続きと費用も必要になります。当分の間、不動産を処分することは無いということでしたので、18歳の娘さんが成人になるのを待って遺産分割協議することをお勧めしました。相続税の納税期限は10ヶ月以内と期限がありますが、遺産分割については期限はありません。

子供が未成年の場合、遺言書を作成ことも相続対策の一つだと思います。公正証書遺言であれば費用がかかりますが、「自筆証書遺言」であれば、紙とペン(鉛筆でも有効ですが…)が有れば、無料で作成できます。押印は必須ですが実印である必要はありません(指印でも有効)。

不動産が夫婦共有になっていたり、奥様にも資産がある場合は、夫婦でお互いに書き合えばよいと思います。子供が自立すれば、その時の気持ちで何回でも書き直せます。

最後に余談ですが、親子一緒に相続放棄する場合に限り、特別代理人の選任は必要なくなります。そもそも親が未成年者の法定代理人としての権限を行使できない理由は、利益相反行為にあります。一緒に相続放棄するのであれば、そこに利益相反は生じないため、わざわざ特別代理人を選任させる必要がなくなります。

カテゴリ:相続不動産・不動産FPブログ / 投稿日付:2019/09/23 00:00

国税は、金銭で納付することが原則ですが、相続税については、延納によっても金銭で納付することを困難とする事由がある場合には、納税者の申請により、その納付を困難とする金額を限度として一定の相続財産による物納が認められています。(※出典国税庁ホームページ) しかし、国税庁の「統計年報書」をみると、平成28年の物納の申請件数は140件ほどと非常に少ない状況です。あくまでも申請件数ですので、実際に物納できた件数は更に少ないと予想できます。

要件を満たしている場合に物納の許可を受けることができますが、要件が厳しいため申請件数が少ないと考えます。

【物納の要件】

(1) 延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること。

(2) 物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、次に掲げる財産及び順位で、その所在が日本国内にあること。 第1順位 不動産、船舶、国債証券、地方債証券、上場株式等※1 第2順位 非上場株式等 第3順位 動産

(3) 物納に充てることができる財産は、管理処分不適格財産に該当しないものであること及び物納劣後財産に該当する場合には、他に物納に充てるべき適当な財産がないこと。 物納劣後財産に該当する場合であっても、これを物納劣後財産に該当しないものとみなします。

(4) 物納しようとする相続税の納期限又は納付すべき日(物納申請期限)までに、物納申請書に物納手続関係書類を添付して税務署長に提出すること。 (※出所:国税庁ホームページ)

不動産について物納できない物件の例を挙げると

⓵担保権が設定されている

⓶境界が明らかでない土地

⓷他の土地に囲まれて行動に通じない土地で通行権の内容が明確でないもの

⓸借地権の目的となっている土地で借地権を有する者が不明であること等

⓹他の不動産と社会通念上一体として利用されている不動産もしくは利用されるべき不動産又は二以上の者の共有に属する不動産 ⓺敷金の返還に係る債務その他の債務を国が負担することとなる不動産

次に、他に物納に充てるべき適当な財産がない場合に限り物納に充てることができる例を挙げると ⓵法令の規定に違反して建築された建物及びその敷地 ⓶劇場、工場、浴場その他の維持又は管理に特殊技能を要する建物及びこれらの敷地 ⓷建築基準法第43条第1項に規定する道路に2メートル以上接していない土地 ⓸過去に生じた事件又は事故その他の事情により、正常な取引が行われないおそれがある不動産及びこれらに隣接する不動産

等々です。

通常、相続税評価された不動産よりは、市場で売却した価格の方が高い金額になるため、納税期限までに売却できるのであれば、何ら問題ありません。

10ヶ月以内に相続税を現金納付するために、流動性に欠ける不動産であれば、時間に焦りますし、売却が難しい物件は売却するまでに何年もかかってしまう場合も有ります。

何年もかかりそうな物件と自分で判断するのであれば、物納すると決めて要件を満たすため必要な手続きを進めていくことが必要です。要件さえ満たしておけば引き取ってもらえます。 良い不動産から物納するという要件は有りませんので、物納が認められそうな物件から物納するのではなく、自分に必要のない不動産から物納することをお勧めしています。

カテゴリ:相続不動産・不動産FPブログ / 投稿日付:2019/07/23 00:00

平成31年度税制改正において、『空き家に係る譲渡所得の特別控除の特例』に関する改正が実施されます。譲渡所得の金額から最高3,000万円まで控除することができるのです。この改正で特例措置が拡充・延長されることにより、空き家発生の抑制が期待されています。 この特例がどのようなものか、簡単に説明いたします。

利用できる要件 【相続開始の直前の状況】

⓵被相続人の居住の用に供されていた家屋であること

⓶被相続人以外に居住していた者がいなかったこと

【家屋】

⓵昭和56年5月31日以前に建築された家屋であること

⓶区分所有建築物は適用外

【対象となる譲渡】

⓵相続時から譲渡時まで、事業の用、貸付けの用又は居住の用に供されていたことがない

⓶耐震等工事後に譲渡(家屋と土地)、或いは家屋の除去後に譲渡(土地のみ)であること

⓷耐震工事後に譲渡する場合、譲渡時において、耐震基準等に適合する工事が行われていること

⓸相続の開始日以後3年を経過する日の属する年の12月31日までの譲渡であること

⓹譲渡価額が1億円以下であること

平成31年の改正により拡充・延長されたこと 老人ホーム等に入所したことにより被相続人の居住の用に供されなくなった家屋及びその土地等は、次に掲げる要件その他一定の要件を満たす場合に限り、相続の開始の直前においてその被相続人の居住の用に供されていたものとして本特例を適用する

【被相続人が】

⓵介護保険法に規定する要介護認定等を受けていること

⓶相続開始直前まで老人ホーム等に入所していたこと 【被相続人の居住用家屋について】

⓷被相続人が老人ホーム等に入所した時から相続の開始の直前まで、その者による一定の使用がなされていたこと

⓸事業の用、貸付の用又はその者以外の者の居住の用に供されていたことがないこと ※2019年4月1日以後の譲渡から適用(既に相続が発生していても、2019年4月1日以後の譲渡であれば適用される) 適用期限が4年延長となります。(2023年12月31日までの譲渡であること)

注意点を記載しておきます

⓵有償・無償を問わず、相続発生後に貸付等一切してはいけない

⓶特例が使えるのは土地と家屋をセットで相続した人だけであり、土地と建物を別の人が相続した場合、土地だけを相続した人は特例を使えない

⓷建物の除去後譲渡する場合、譲渡時までに取壊しを完了させなければならない ⓸親が元気な内に耐震工事等を行っても適用になるが、譲渡日前2年以内の耐震基準適合証明書が必要である

⓹一人暮らしだったことの証明として「被相続人居住用家屋等確認申請書」が必要である

⓺昭和56年6月1日以後に増改築していても(当初の建築日で判断されるため)適用になる

⓻持分登記されている二世帯住宅の場合、同居人がいたら適用不可である

以上、簡単にまとめてみました。最高3,000万円の控除は魅力的ですね。