カテゴリ:相続不動産・不動産FPブログ / 投稿日付:2020/12/01 00:00

相続税や贈与税を計算するときに、相続や贈与などにより取得した土地や家屋を評価する必要があります。まず、土地の評価方法を説明します。

■土地の評価方法

土地は、原則として宅地、田、畑、山林などの地目ごとに評価します。土地の評価方法には、路線価方式と倍率方式があります。納税者の間で公平になるように、一定の方法として路線価と倍率表に基づく価格の計算方法が定められています。

・路線価方式

相続と贈与時に土地を評価するとき、路線価がある地域にでは、路線価に基づいて計算することになります。

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。路線価は国税庁が毎年7月上旬に発表します。申告する際に使う路線価は、申告する年の路線価ではなく、相続や贈与があった時の路線価です。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

※出典:国税庁ホームページ

・倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。郊外の宅地や山林、農地には路線価がつけられていないことが多く、すべての土地に路線価がついているのではないことを知っておきましょう。倍率方式における土地の価額は、その土地の固定資産税評価額に一定の倍率を乗じて計算します。 計算式は

倍率地域の土地の相続税評価額=固定資産税評価額×倍率

となります。路線価図及び評価倍率表並びにそれぞれの見方は、国税庁ホームページで閲覧できます。

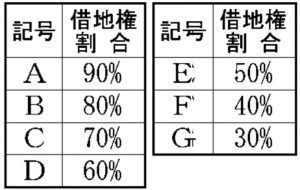

・借地権割合

他人の土地を借りて、その土地に自己所有の建物を建てられる権利を借地権と言います。借地権を持っていても土地に対する固定資産税・都市計画税がかかりませんが、相続時や贈与時には、路線価に一定の割合を乗じて評価額を計算して課税されることになります。

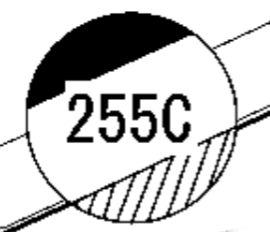

路線価図を見てみると、数字の横に借地権割合を表すアルファベットが付いています。『255C』であれば、路線価は1㎡あたり255,000円となり、借地権割合はCですから70%となります。借地権の評価額は路線価に借地権割合をかけて算出するので、178,500円になります。

借地権の評価額は、あくまでも税金を算出するための評価です。借地権割合は借地権を売買するときや、地主から底地を買う時や売る場合の土地の価格の割合を決めるものではないということを理解しておきましょう。

■家屋の評価方法

固定資産税評価額に1.0を乗じて計算します。したがって、その評価額は固定資産税評価額と同じですですので、

『不動産相続税評価額=土地の評価額+家屋の固定資産税評価額』

となります。家屋の評価は新築時にのみに行われて、その後は経過年数に応じて減額していきます。基本的にはリフォームやメンテナンスをしても増額されることなく、経過年数や物価水準に応じて減額されていきます。